解读:看数据说废钢——冬储序幕已拉开 废钢短期高位震荡

上周回顾:原料价格趋弱 铁废价差扩大

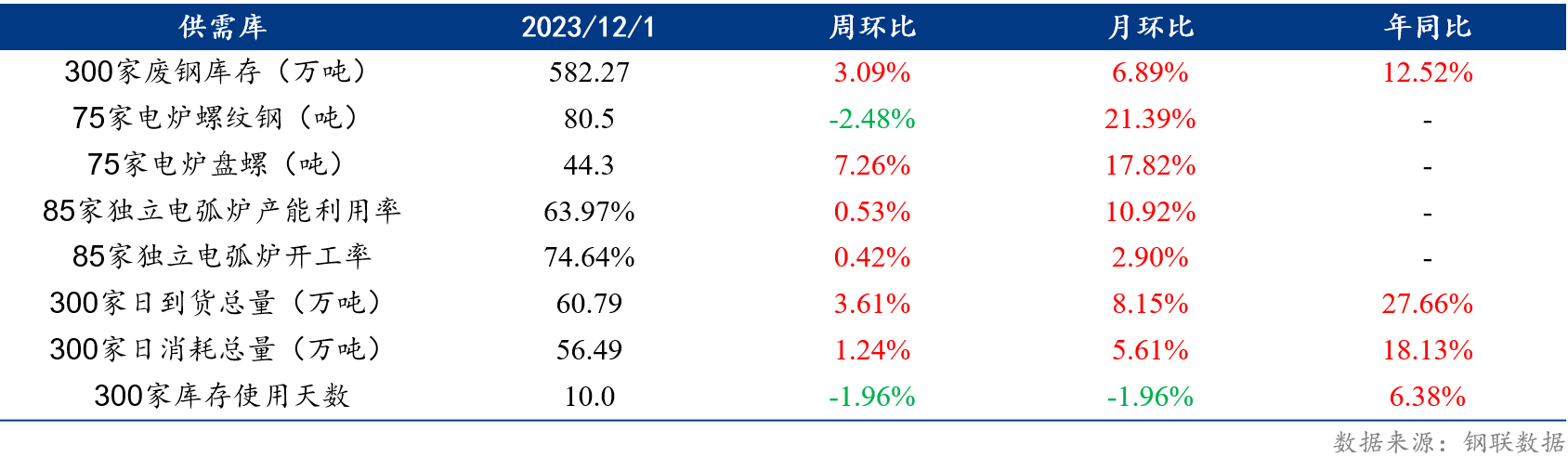

上周Mysteel废钢价格抗跌表现强于成品材,螺废差与板废差双双缩小,但钢厂利润仍存。铁废差来看,上周铁矿石表现更为坚挺,铁废价差连续第四周扩大,废钢较铁水性价比优势进一步扩大。电炉厂方面,电弧炉利润可观,开工率与产能利用率继续双增,其中产能利用率八周连增。钢厂数据来看,300家钢厂废钢到货与日耗继续双增,样本库存增加至582.27万吨。

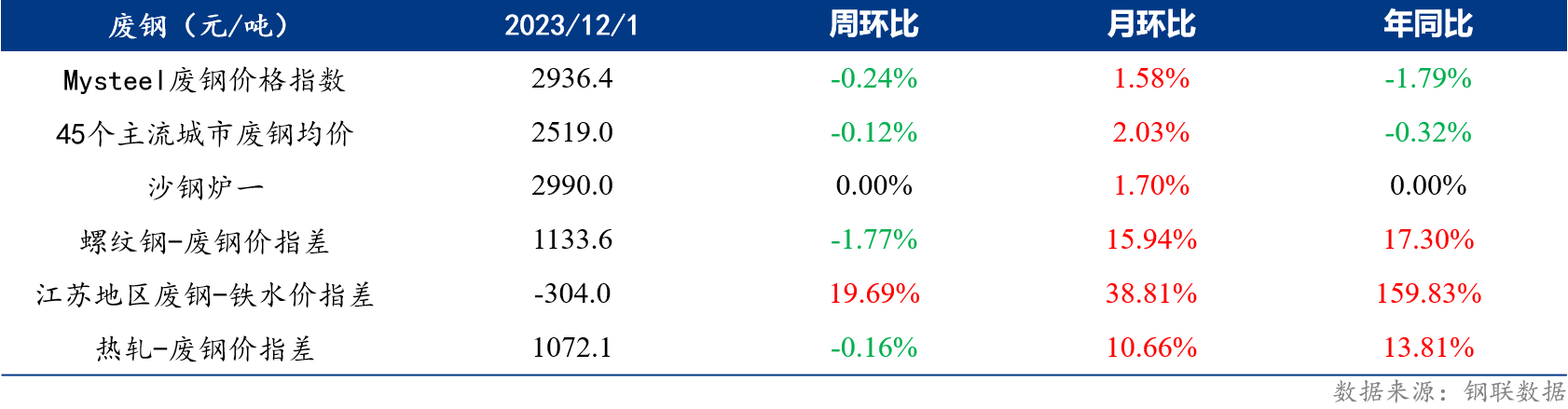

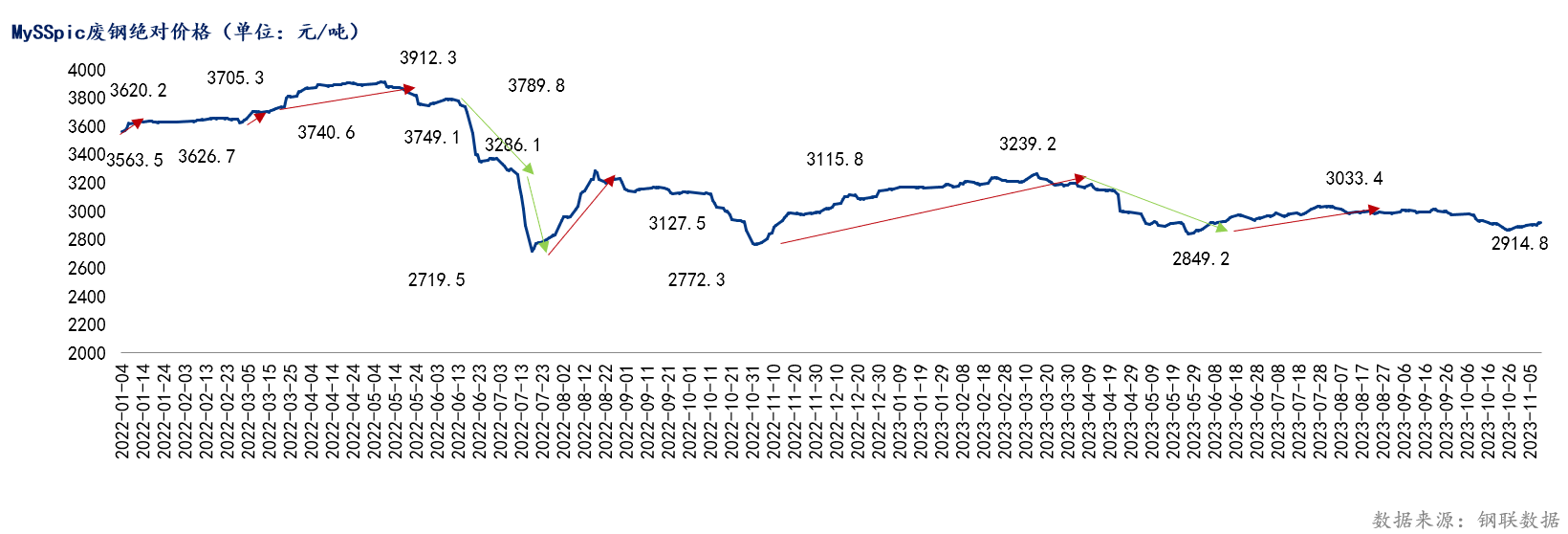

上周国内主要城市废钢价格小幅下滑,截至2023年11月29日,MySSpic废钢绝对价格为2936.4元/吨,周环比下跌7元/吨,跌幅0.24%;45个主要城市废钢均价为2519元/吨,周环比下调3元/吨,年同比下调8元/吨。

1、螺废价差、板废价差均下滑钢厂利润收窄

截至11月29日,热轧与废钢价差为1072.1元/吨,周环比降1.8元/吨;螺纹钢与废钢价差为1133.6元/吨,周环比降20.4元/吨。从数据上来看,热轧、螺纹钢与废钢价差均缩小,上周黑色品种盘面震荡,成材亦处于调整阶段,且跌幅超过废钢,因此毛利空间收窄。

2、废钢价格进一步倒挂性价比凸显

截至11月29日,江苏地区废钢与铁水价差-304元/吨,周环比扩大50元/吨,年同比扩大187元/吨,废钢与铁水价差继续扩大。具体来看,上周铁矿石小幅回落,钢厂采购多保持谨慎按需态度,在补货方面维持买跌不买涨的心态;而废钢目前价格处于窄幅波动区间,波幅在30元/吨左右,由此铁废价差进一步扩大,钢厂用废钢积极性较高。

【基本面情况】废钢需求主稳 供应尚且充足

1、供应方面:废钢资源快速循环 钢厂到货小幅增加

截止11月30日,我的钢铁300家钢厂废钢日到货总量60.79万吨,较上周增加2.12万吨,增幅3.61%;月环比增加4.58万吨,增幅8.14%。年同比增加13.17万吨,增幅27.65%。根据数据显示,随着上周黑色品种盘面震荡以及成材处于调整阶段和废钢冬储进程中,行情进入调整阶段,市场整体囤货意愿不强,为降低收货成本,基本采取快进快出、随行就市的操作模式,维持场地库存低位水平,从而使得社会资源转移到钢厂总量较高,因此预计未来废钢供应量或将出现回落。

2、需求方面:钢厂废钢需求整体主稳

截至11月30日,我的钢铁300家钢厂废钢日消耗总量56.49万吨,较上周增加0.69万吨,增幅1.24%;月环比增加3万吨,增幅5.61%;年同比增加8.67万吨,增幅18.13%。具体来看,华东区域钢厂废钢日耗量呈现小幅上升的趋势,主要是部分钢厂新上线产能,并发布部分锁价采购合同,整体废钢日耗有所增加;华北区域部分钢厂有增产以及因废钢更具性价比优势,从而增加废钢用量;华中区域钢厂利润一般,废钢抗跌表现明显好于成品材,钢厂废钢用量微幅下降。整体来看,除个别钢厂调整,全国多数钢厂废钢用量基本稳定。

3、库存方面:整体钢厂库存累增 区域间表现存在分歧

截至12月1日,我的钢铁300家钢厂废钢库存总量582.27万吨,较上周增加17.45万吨,增3.09%;周转天数10天,较上周减少0.2天;日到货总量60.79万吨,较上周增3.61%;日消耗总量56.49万吨,较上周增1.24%。分区域来看,华东地区库存量增加明显,主因近期行情进入调整不稳阶段,散户回收站囤货积极性大幅下降,偏向于快进快出模式,社会废钢多直接转移到钢厂;而华北区域钢厂废钢到货及日耗双增,华中区域虽供增需降,但两地供需处于相对平衡状态,因此库存变量波动不大。考虑到各区域废钢供应端及需求不一,预计本周库存水平增减互现。

【近两日废钢走势预期】冬储哨声吹响 废钢价格短期或高位震荡

综合来看,黑色期货表现欠佳,废钢由于前期跟涨幅度较小,较成品材抗跌表现更好,且北方部分钢厂由于厂内废钢库存偏低,冬季废钢产出下降等原因,周中有逆势涨价吸货现象。目前电炉产能利用率与开工率稳步增长,且废钢较铁水性价比优势进一步扩大,以及部分钢厂开始冬储,会夯实废钢支撑。因此,预计本周废钢价格高位震荡运行。

以上就是关于“解读:看数据说废钢——冬储序幕已拉开 废钢短期高位震荡”的全部内容,欢迎转发分享,谢谢