Mysteel年报:2023年上海冷轧板卷市场回顾与2024年展望

概述:进入12月,上海冷轧整体仍然处于供需弱平衡的状态,预期的矛盾暂时还没有体现出来。冷轧板卷价格由于成本支撑较强,现实供需矛盾未显露,预期向好,整体价格还是支撑向上。冷轧1月供需结构面看,供应端,由于因利润尚可,市场接单动力尚可。仍会在高位进行小幅调整,部分钢厂在年底检修,预计产量或将小幅下降。而消费端则呈现前高后低的趋势,前期继续被动补库结构,随着价格的回升,消费制约也略有体现。后期临近春节,消费动力逐渐走弱。因此从整个基本面的角度而言,自身驱动并不强,矛盾当前不大,淡季消费预期尚存,淡季累库处于预期之内。因此1月对于冷轧价格属于涨跌均可的局面,冷轧价格或将窄幅调整为主。回顾整个2023年,上海冷轧价格整体呈现“M”形走势,前低后高。那么进入新的一年后,那么2024年上海冷轧板卷走势又将如何呢?历史不会重演,但会惊人的相似。我们只能以史为鉴,温故而知新。下面笔者将从基本面出发,回顾上海市场冷轧板卷2023年市场及展望2024年。

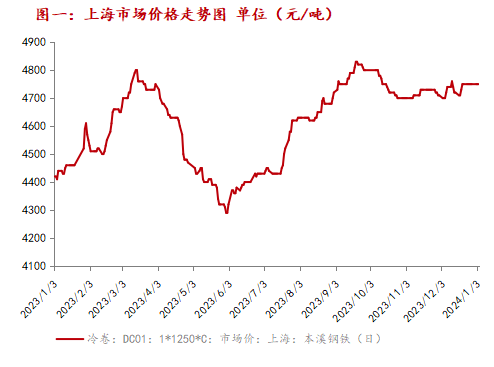

一、2023年上海市场冷轧板卷价格走势回顾

2023年上海冷轧板卷走势表现为呈现“M”型走势。具体来看,1-3月冷轧价格冲高后回落。进入2月后,伴随着春节假期的结束,消费的逐步恢复,市场的核心矛盾也逐步切换回现实的消费端。整个市场是在消费真伪被反复验证的过程中,冷轧板卷价格围绕着成本区间震荡运行。整个2月冷轧板卷价格走出“V”型,整体价格底部上移。春节后市场供需处于紧平衡状态,供需矛盾不突出,加之市场资源成本支撑较强,市场预期较强。2月初“开门红”如期而至,之后由于下游开工较晚,市场库存压力显现,价格回归现实小幅下跌。2月下旬随着消费继续上升,价格也随之上涨。3月前期的冷轧板卷供需矛盾并不突出,供给压力高位维持,但消费继续回暖,在供需双强的格局下,冷轧板卷价格继续在高位震荡运行。3-6月震荡下跌,其主要原因是消费见顶后,成本坍塌带来的震荡下跌。3月后期或将由于原料价格下移成本支撑进一步减弱而回落。制造业消费回暖整个3月冷轧板卷表需继续高位,对应库存持续去化。进入4月份后冷轧板卷供给压力继续高位维持,旺季消费动力继续维持,然而原料端边际率先坍塌,成本支撑动能减弱,从而整体呈现供需双强而价格重心下移的状态。4月冷轧板卷表观需求见顶回落,产量也在4月达到峰值。原料端的边际恶化成本支撑的减弱也显现出来,随着预期中的原料下跌带动成本下移的负反馈也在现实端慢慢体现,特别是碳元素端体现的较为明显。6-12月冷轧板卷价格触底反弹后高位震荡运行。其主要原因是5月钢厂检修,产量下降。而伴随着冷轧消费的回升,加之后期由于原料成本支撑较强所导致的。由于利润原因,加之接单较为艰难,部分钢厂5-6月主动减产冷轧。之后随着冷轧消费的复苏,钢厂利润的修复,进入6月后钢厂逐步开始复产。而下半年汽车行业景气度较高,冷轧消费也随之回暖。

二、2023年供应端回顾及2024年推测

2023年全国冷轧产量整体呈现前低后高的趋势。1-6月产量偏低的主要原因是:1-5月的时候冷热价差持续在500元/吨以下,钢厂生产冷轧利润不佳。 钢厂利润没有继续扩开的情况下,钢厂生产冷轧利润不及热轧,产量可增量空间就尤为有限。由于利润原因,加之接单较为艰难,部分钢厂5-6月主动减产冷轧。进入5月后冷热价差高于500元/吨,甚至达到了913元/吨。由于冷轧生产利润较好,加之市场订单的不缺乏,钢厂生产冷轧的积极性较高。

2023年底有效产能1.78亿吨,产线296条,轧机产量1.29亿吨。预计2024年新增产能1062万吨,新增产线12条,淘汰产能40万吨,淘汰产线2条。 这表示2024年冷轧板卷的产能是不缺的,但仍然将会是一个反复动态调整产能利用率的状态,动态控制产量的状态。

由上图不难看出:2023年上海冷轧库存高位回落后,整体在年均线附近小幅调整。其主要原因还是:第一,今年冷轧整体消费比较好,对应着冷轧的库存持续去化。第二,今年钢厂增加了下游直供比率,减少了市场投放量。第二,今年钢厂在整体利润不高接单又不错的情况下,钢厂则做了品种结构调节,并要求代理商品种钢配比加大。当前钢厂生产普材利润偏低,在保产能利用率的情况下,品种利润较高的品种优先被生产配比。这也就造成今年冷轧库存以品种钢为主,并且市场库存一直保持低库存运行的状态。虽然冷轧板卷库存同比来看,是大幅度减少的,但是其主要原因还是2022年受疫情因素影响库存过高。

三、2023年需求端回顾及2024年推测

冷轧板卷主要消费行业是汽车领域、家电领域和五金制门行业,其他下游行业的总用量占比较低。今年汽车行业和家电行业都是维持正增长态势,尤其是汽车行业表现亮眼。

根据国家统计局数据显示,2023年11月中国空调产量1595.7万台,同比增长12.8%;1-11月累计产量22334.1万台,同比增长12.6%。11月全国冰箱产量828.6万台,同比增长20.4%;1-11月累计产量8815.4万台,同比增长14.5%。11月全国洗衣机产量1025.3万台,同比增长13.4%;1-11月累计产量9535.8万台,同比增长20%。11月全国彩电产量1582.6万台,同比下降11.6%;1-11月累计产量17650.9万台,同比下降1.3%。

根据中汽协数据显示,11月,汽车产销分别完成309.3万辆和297万辆,环比分别增长7%和4.1%,同比分别增长29.4%和27.4%。11月,汽车产销分别完成309.3万辆和297万辆,环比分别增长7%和4.1%,同比分别增长29.4%和27.4%。

展望2024年,2024年家电市场仍有增长空间。2024年预计房屋竣工面积继续同比上升8%,继续带动家电消费,预计2024年空调、冰箱、洗衣机消费继续同比增加4%、1%、3%。出口方面,近年来中国家电产业凭借全球竞争力与电商优势快速发展,形式上有自主品牌、并购品牌、跨境电商、全球化产业链布局,并且2023年下半年开始,欧美家电行业去库存周期结束,迎来订单恢复性增长,预计2024年海外家电需求相对旺盛,利于中国家电出口。预计2024年空调、冰箱、洗衣机、电视机出口上升5%、15%、20%、5%。内外需共振下白电产量预计在2024年继续上升,预计空调、冰箱、洗衣机产量同比增加4.2%、10.6%、7.7%。

展望2024年汽车行业预计出口继续带动产量增长。2019年以来,汽车内销逐渐进入稳定期,内销规模维持2450-2550万辆之间,目前内销的主要支撑在于汽车相对较低的保有量,我国汽车千人保有量仅215辆,约为美国的1/4,日本的1/3,2024年内销继续保持平稳态势。出口方面,中国汽车凭借价格优势和新能源汽车的先发优势,虽然面临贸易壁垒增加的风险,但预计对2024年汽车出口影响不大,全年出口预计达到585万辆,同比增加12.5%。预计2024年汽车产量达到3060万辆,同比增加1.7%。

四、2024年价格行情预测

展望2024年,笔者预计上海冷轧板卷价格走势或将继续呈现“M”型,并且前高后低。首先,2024年供应端的钢厂产能并不缺,仍然将会是一个反复动态调整产能利用率的状态,动态控制产量的状态。冷轧所对应的制造业消费虽然值得期待,但是整体订单回升弹性空间较小。而成本方面,原料铁矿和焦炭的价格相比2023年高价运行或将重心同比小幅下移,从而冷轧板卷成本支撑进一步减弱。

以上就是关于“Mysteel年报:2023年上海冷轧板卷市场回顾与2024年展望”的全部内容,欢迎转发分享,谢谢