月报:10月工业线材价格或区间震荡后小幅上涨

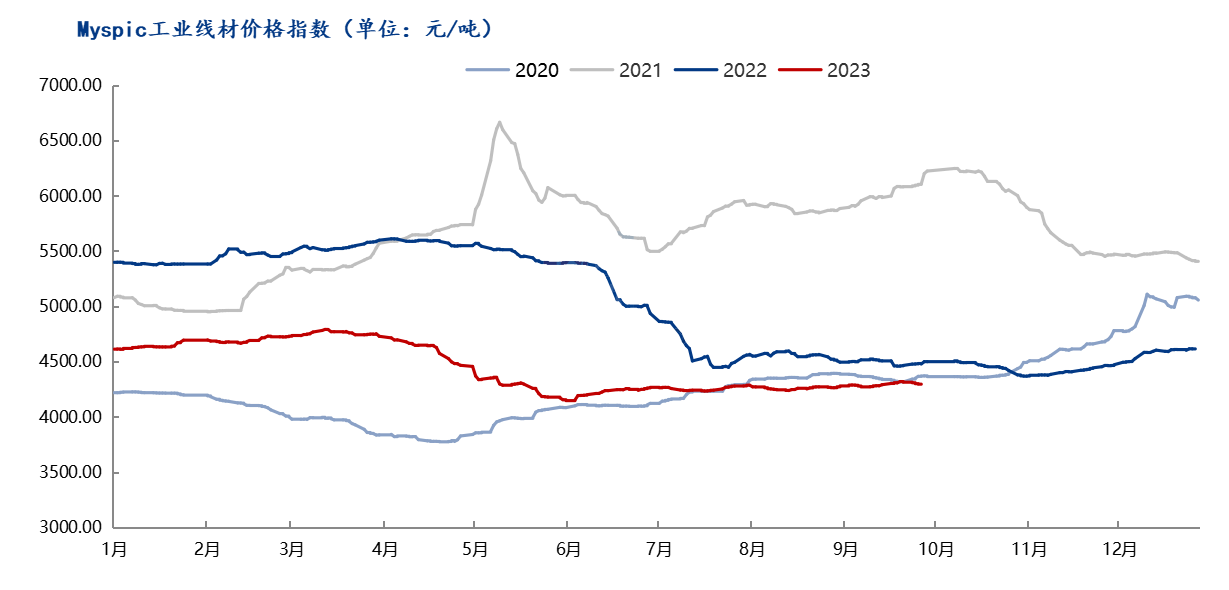

回顾市场,9月工业线材整体价格先涨后跌。月底工业线材绝对价格指数4301.25元/吨,月均价环比小幅上移。年同比下跌180.41元/吨,降幅4.19%。9月表面上市场进入传统“金九月”消费旺季,但实际的需求表现不及预期,价格持续上涨动力不足,且国庆长假之前并无集中备货现象,9月底市场价格稍有回落。进入10月份,供需矛盾会否进一步缓解,市场行情又将如何演绎?笔者综合几方面因素进行简单探讨。

一、9月工业线材市场价格先涨后跌

图1:2020—2023年Myspic工业线材价格指数走势图

数据来源:钢联数据

分品种来看:全国冷镦钢均价4162元/吨,拉丝材均价3892元/吨、硬线均价4063元/吨、分别较上月末涨55元/吨、降34元/吨和涨25元/吨,钢绞线主流市场价格较月初下调20元/吨。从价差来看,冷镦—硬线价差123元/吨,硬线—拉丝价差203元/吨,冷镦—拉丝价差326元/吨,品种间价差基本恢复正常。工业线材—盘螺价差125元/吨;华东-华北工业线材价差-10元/吨,华南-华北价差-20元/吨,九月份上旬价格多有上涨,而华南地区涨幅有限,尤其节前集中到货,因此价差方面有明显缩小,南北价差倒挂。

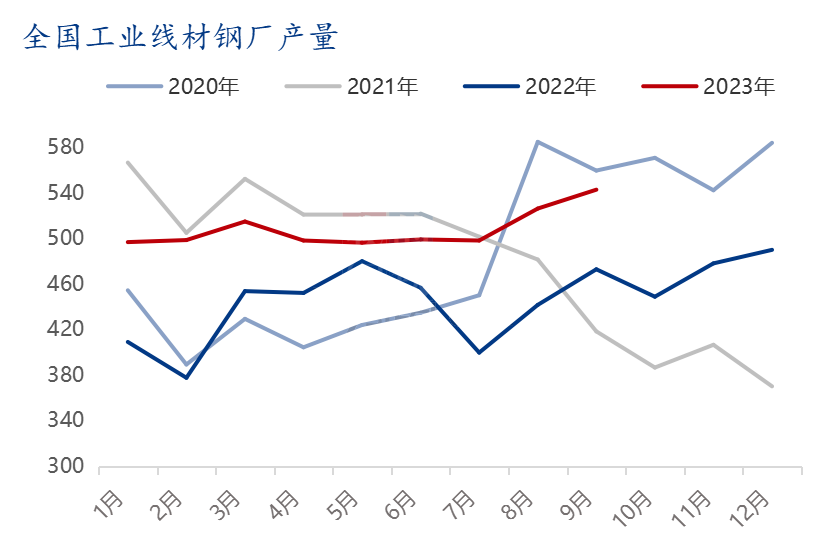

二、9月供给继续维持高位

图2:2020年-2023年9月份工业线材产量情况

数据来源:钢联数据

Mysteel抽样的工业线材生产企业9月份总产量543万吨,较上月产量增加16.6万吨,增幅3.15%;产能利用率为69.08%;9月份样本钢厂实际出口量为12.5万吨,10月计划出口量为15.8万吨;10月样本钢厂计划生产量541.35万吨,较9月实际产量将小幅减少。9月市场整体表现尚可,供需矛盾并不突出,但利润不佳。10月份计划检修减产地区主要以山西、东北区域为主,多为利润不佳停产检修。随着汽车、房地产等数据陆续发布,下游用钢需求有较强预期,而供应方面,10月钢厂计划产量少见地开始减量生产,且短期原料支撑明显,价格下降空间有限。

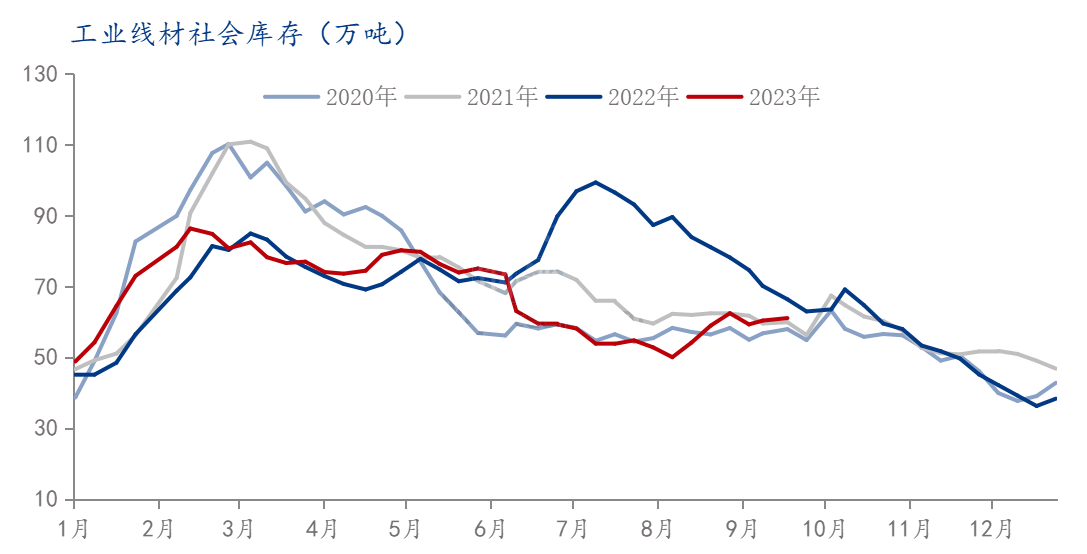

三、库存小幅增加

图3:2020年-2023年8月底库存走势图

数据来源:钢联数据

9月份中上旬呈现被动降库拉涨出货的行情,时至下旬转为主动降库降价出货,故而9月工业线材社库先减后增,本周目前工业线材品种社会库存总量为61.05万吨,环比增加0.69万吨,增幅1.15%,年同比下降8%。具体来看,下半旬工业线材社会库存小幅累库,一方面由于9月钢厂产量略有增加,另一方面是因为与往年相比,下游补库意愿不强。节假日来临,月底市场交易氛围减弱,下游多持观望态度。处于对双节小长假之后累库预期,价格恐难上涨,商家出于出货考虑或将延续节前的相对低价从而达到出货降库的目的。

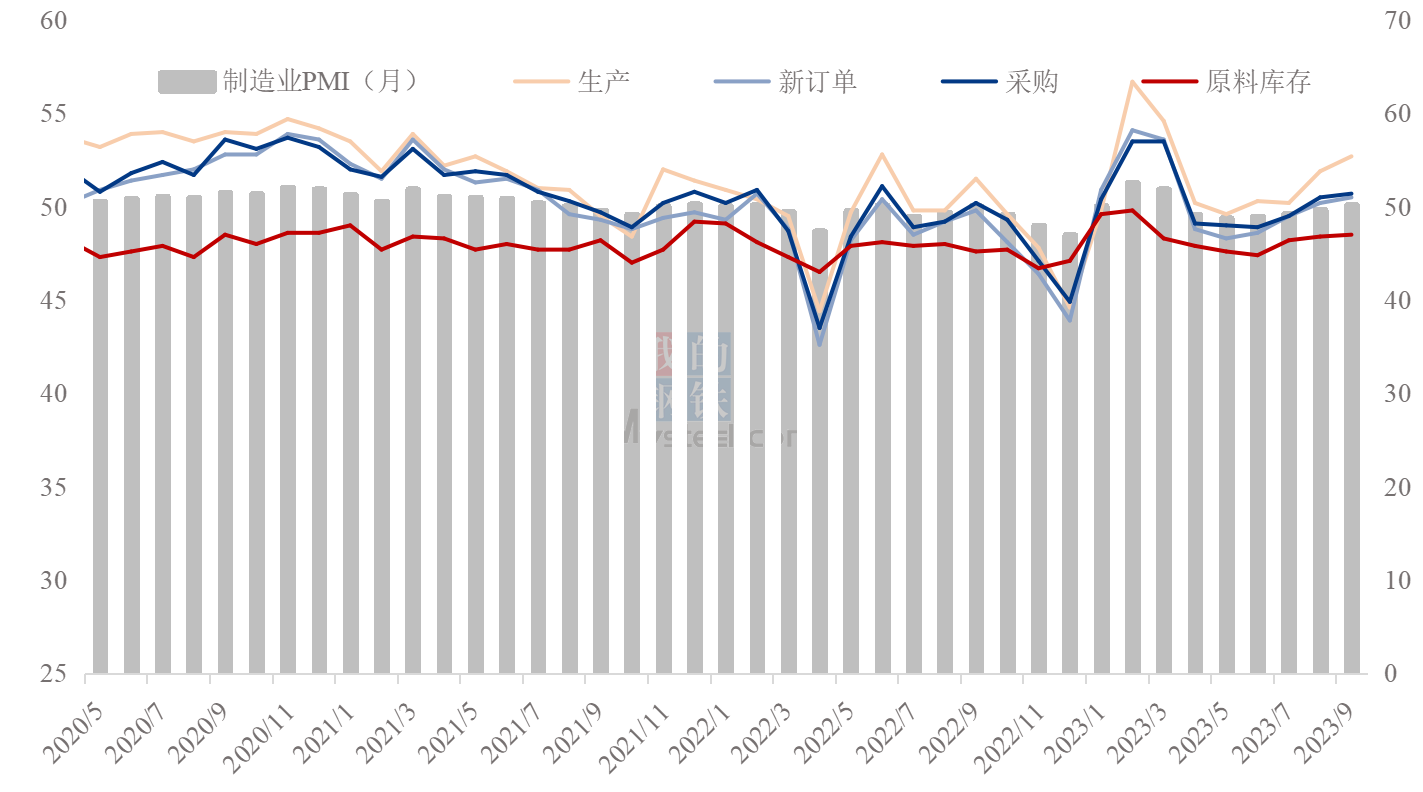

四、制造业采购经理指数企稳回升

图4:2020—2023年9月PMI指数

数据来源:钢联数据

9月份,中国制造业采购经理指数(PMI)为50.2%,比上月上升0.5个百分点,连续四个月回升,时隔5个月重返扩张区间。从分类指数看,在构成制造业PMI的5个分类指数中,生产指数PMI为生产指数为52.7%,比上月上升0.8%;新订单指数PMI为50.5%,比上月上升0.3%;原材料库存指数PMI为48.5%,比上月上升0.21%;采购量指数PMI为50.7%,相比上月上升0.2%。生产指数及新订单指数均升到近6个月以来的高点。具体来看,9月份宏观利好政策持续释放,央行下调存款准备金率、各地“认房不认贷”政策陆续落实、以及降低存量首套住房贷款利率等政策纷纷出台,推动市场情绪明显回暖,加之市场预期逐步回暖,现货、期货市场双双反弹走强。但随着现实落地,“金九”表现差强人意,9月下旬国内钢材市场转入下跌趋势。节后,需求处于修复阶段,宏观政策累积效应逐步释放,工业制造业经营继续好转,有望带动企业逐步补库存,扩张投资和生产,10月国内制造业仍有望延续修复态势。

步入10月份,从供给来看,10月钢厂计划产量少见地开始减量生产,在钢厂利润亏损的情况下,工业线材产量或将小幅减少,短期原料对价格支撑明显 ;从需求端来看,节前下游备货整体较低,节后需求或进一步放量;从库存来看,10月份尤其是节后采购量将维持一定的增长,这对库存压力的缓解值得期待。综合而言,宏观预期仍然向好,产业基本面也逐步向好,价格低位有一定支撑,预计10月份工业线材价格或以区间震荡后小幅上涨。

以上就是关于“月报:10月工业线材价格或区间震荡后小幅上涨”的全部内容,欢迎转发分享,谢谢