全国粗钢产量分析及10月预判

2021年8月份,全国粗钢日均产量268.51万吨,环比下降4.1%,预计9月份钢铁产量继续下降。9月份钢市供需先强后弱,主要是下半月各地能耗双控加严,钢厂限电限产导致供需错配,建筑钢材价格涨势尤为明显。短期内,在电力供应偏紧格局下,钢价有望继续偏强运行。一旦电力供应偏松,钢厂生产恢复速度或快于下游企业,钢市供需错配格局有望修复,前期涨幅较大的建筑钢材价格或有调整压力。

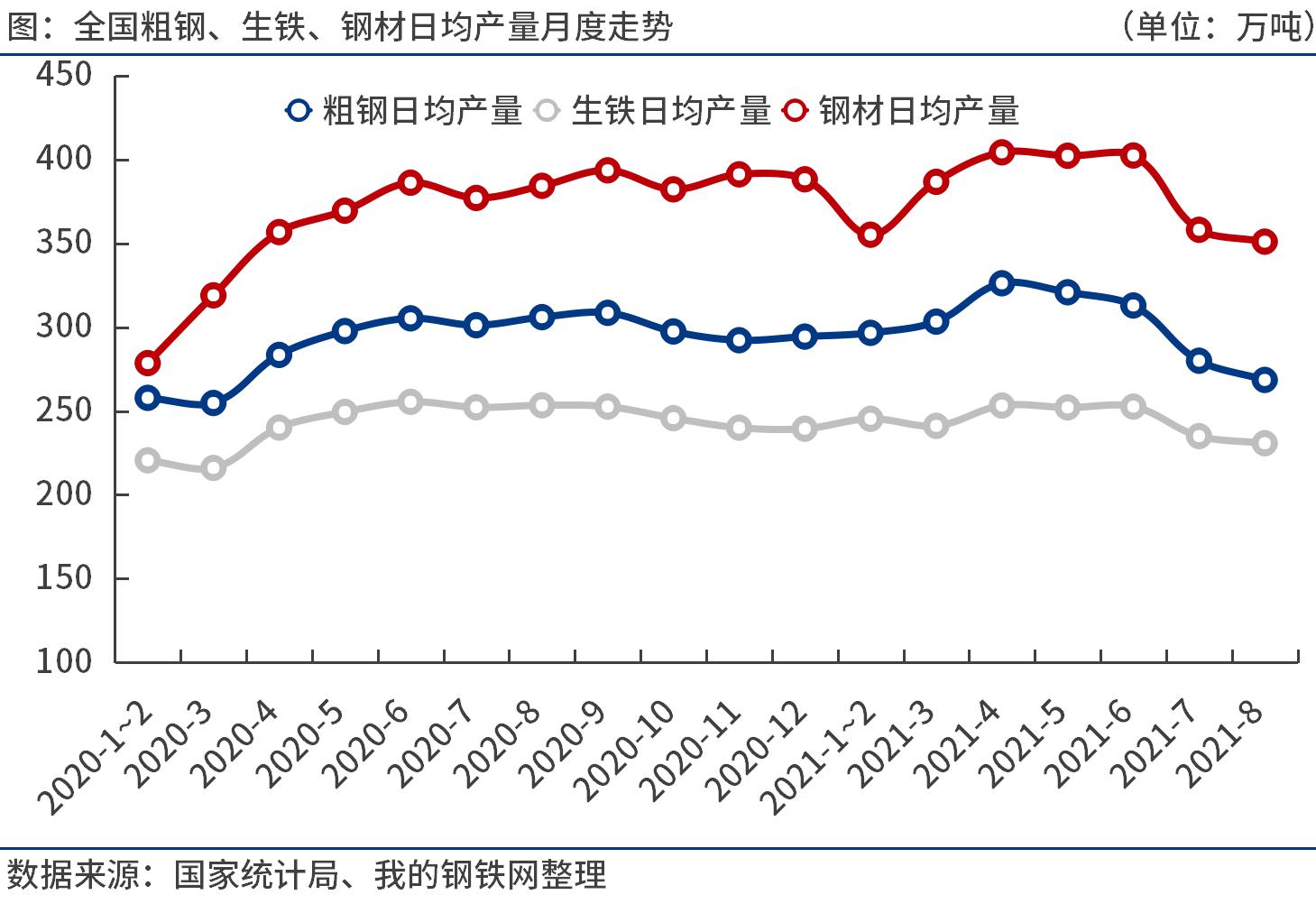

一、8月份全国粗钢日均产量再创年内最低水平

国家统计局数据显示,2021年8月份,全国粗钢产量8323.9万吨,同比下降13.2%;生铁产量7153.4万吨,同比下降11.1%;钢材产量10880.4万吨,同比下降10.1%。

1-8月份,全国粗钢产量7.33亿吨,同比增长5.3%;生铁产量6.05亿吨,同比增长0.6%;钢材产量9.18亿吨,同比增长7.3%。

8月份全国粗钢日均产量268.51万吨,较上月下降4.1%。一方面,受疫情汛情影响,8月份钢材需求疲弱,钢厂扩大检修减产。另一方面,各地粗钢产量压减工作有序推进,尤其华东地区钢厂减产力度最大。

二、1-8月份全国粗钢表观消费量7亿吨,同比增长2.7%

统计局、海关总署数据显示,2021年8月份,全国粗钢产量8323.9万吨,钢材净出口399万吨,折合粗钢净出口415.6万吨(钢材按0.96折算),钢坯、钢锭净进口112.3万吨,粗钢表观消费量8021万吨,同比下降17.8%。(注:2020年8月份,全国粗钢产量修正为9589.7万吨,粗钢表观消费量修正为9762万吨。)

2021年1-8月份,全国粗钢产量7.33亿吨,钢材净出口3864.4万吨,折合粗钢净出口4025.4万吨(钢材按0.96折算),钢坯、钢锭净进口793.9万吨,粗钢表观消费量7亿吨,同比增长2.7%。(注:2020年1-8月份,全国粗钢产量修正为6.96亿吨,粗钢表观消费量修正为6.82亿吨。)

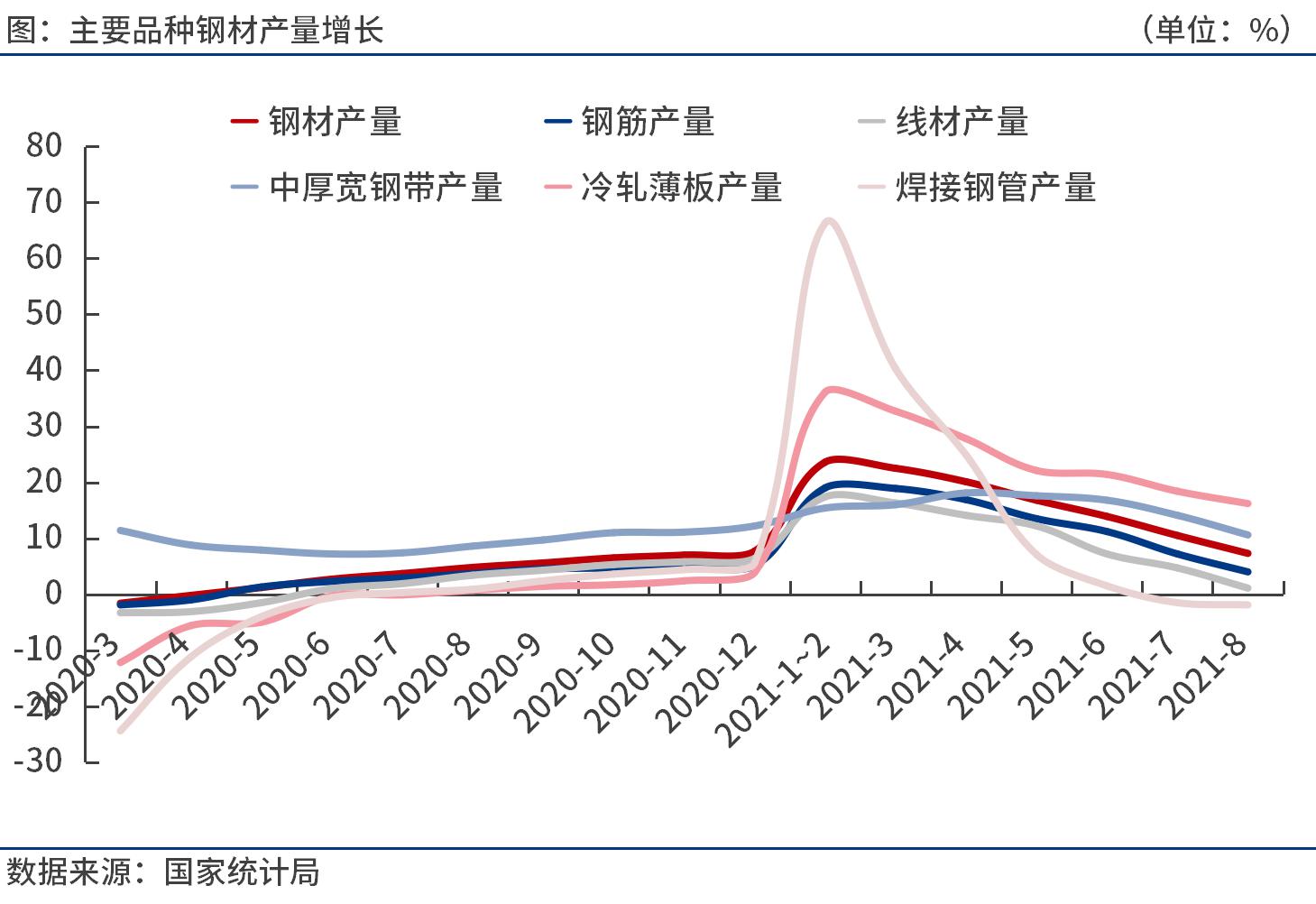

三、8月份钢筋、线材、盘条日均产量创下年内新低

按钢材品种来看,2021年1-8月份,我国钢材产量9.18亿吨,同比增长7.3%。其中,钢筋产量1.78亿吨,同比增长4.0%;线材产量1.09万吨,同比增长1.1%;冷轧薄板产量2885.8万吨,同比增长16.2%;中厚宽钢带产量1.24亿吨,同比增长10.6%;焊接钢管产量3893.4万吨,同比下降1.9%。

2021年8月份,钢筋、线材、中厚宽钢带等日均产量64.9万吨、40.6万吨和46.1万吨,分别较上月减少2.9万吨、3.0万吨和0.8万吨,创下年内新低;冷轧薄板、焊接钢管等日均产量11.6万吨和16.8万吨,分别较上月增加0.3万吨和0.4万吨。受多地能耗双控加码影响,9月份下半月钢厂限电限产,建筑钢材产量或进一步下降。

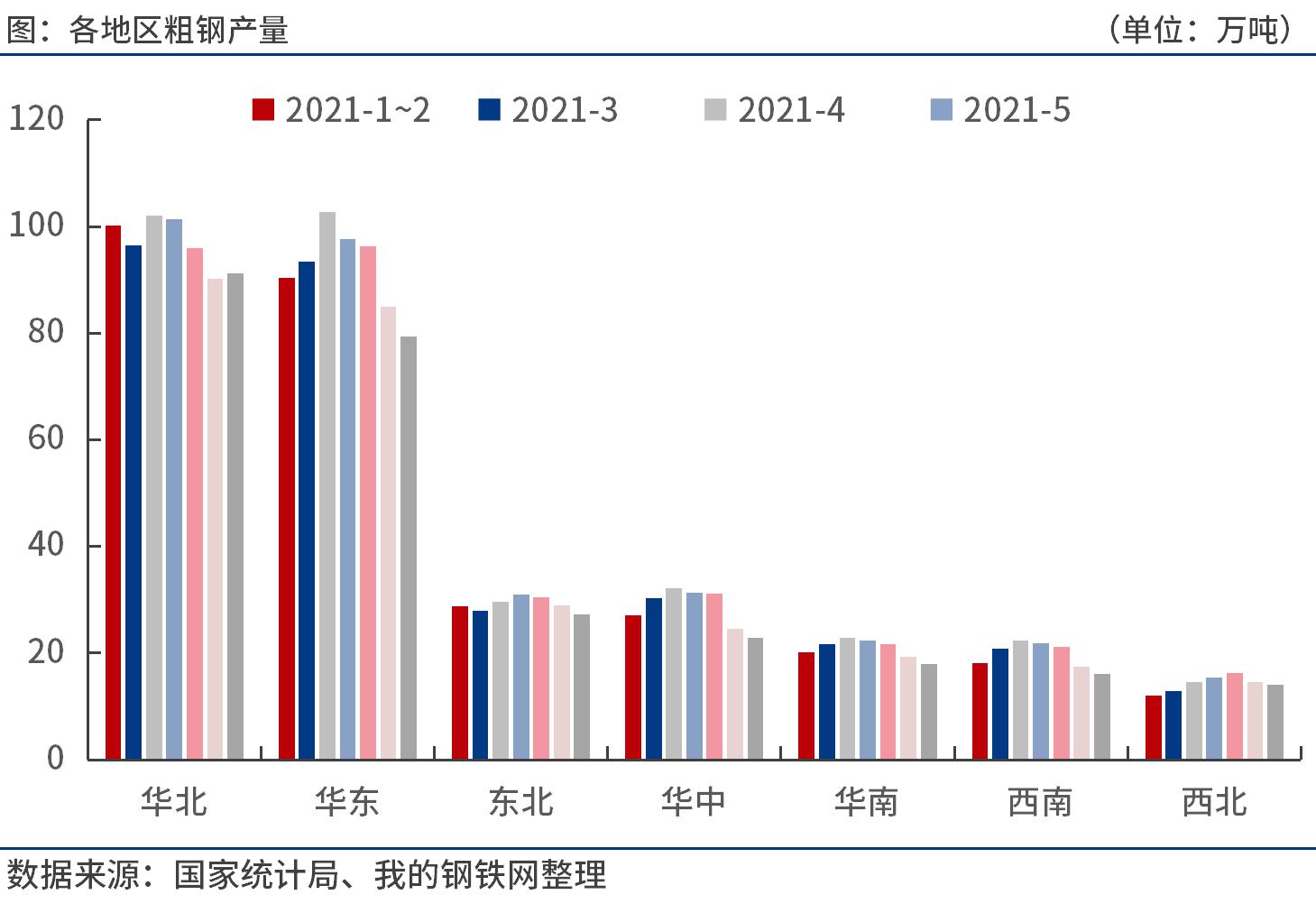

四、除华北地区,8月份其他地区粗钢日均产量环比下降

按地区来看,2021年1-8月份,华北地区粗钢产量2.38亿吨,同比下降3.0%;华东地区粗钢产量2.23亿吨,同比增长6.0%;东北地区粗钢产量7124万吨,同比增长7.5%;华中地区粗钢产量6897万吨,同比增长11.5%;华南地区粗钢产量5126万吨,同比增长44.2%;西南地区粗钢产量4632万吨,同比增长12.7%;西北地区粗钢产量3448万吨,同比增长20.4%。

2021年8月份,华东、东北、华中、华南、西南、西北等地区粗钢日均产量79.4万吨、27.2万吨、22.8万吨、18.0万吨、16.0万吨、14.0万吨,分别较上月减少5.6万吨、1.8万吨、1.7万吨、1.3万吨、1.5万吨和0.7万吨;华北地区粗钢日均产量91.2万吨,较上月增加1.1万吨。

五、后期粗钢产量预判及影响分析

2021年9月份,国内建筑钢材市场强势上涨,板材市场高位震荡。供给方面,随着多地能耗双控加严,钢厂限电限产消息频发,预计9月份钢铁产量继续下滑,尤其建筑钢材产量下降更为明显。需求方面,由于全球经济复苏趋势放缓,加上国内楼市降温,制造业需求收缩,导致下游用钢需求遇冷。同时,我国钢铁产品所有税号的出口退税政策已全部取消,加上海外钢铁供给能力逐渐恢复,我国钢材出口逐月减少。总之,9月份钢材市场供给端收缩力度大于需求端,钢材库存加速下降,建材市场价格表现强于板材市场。

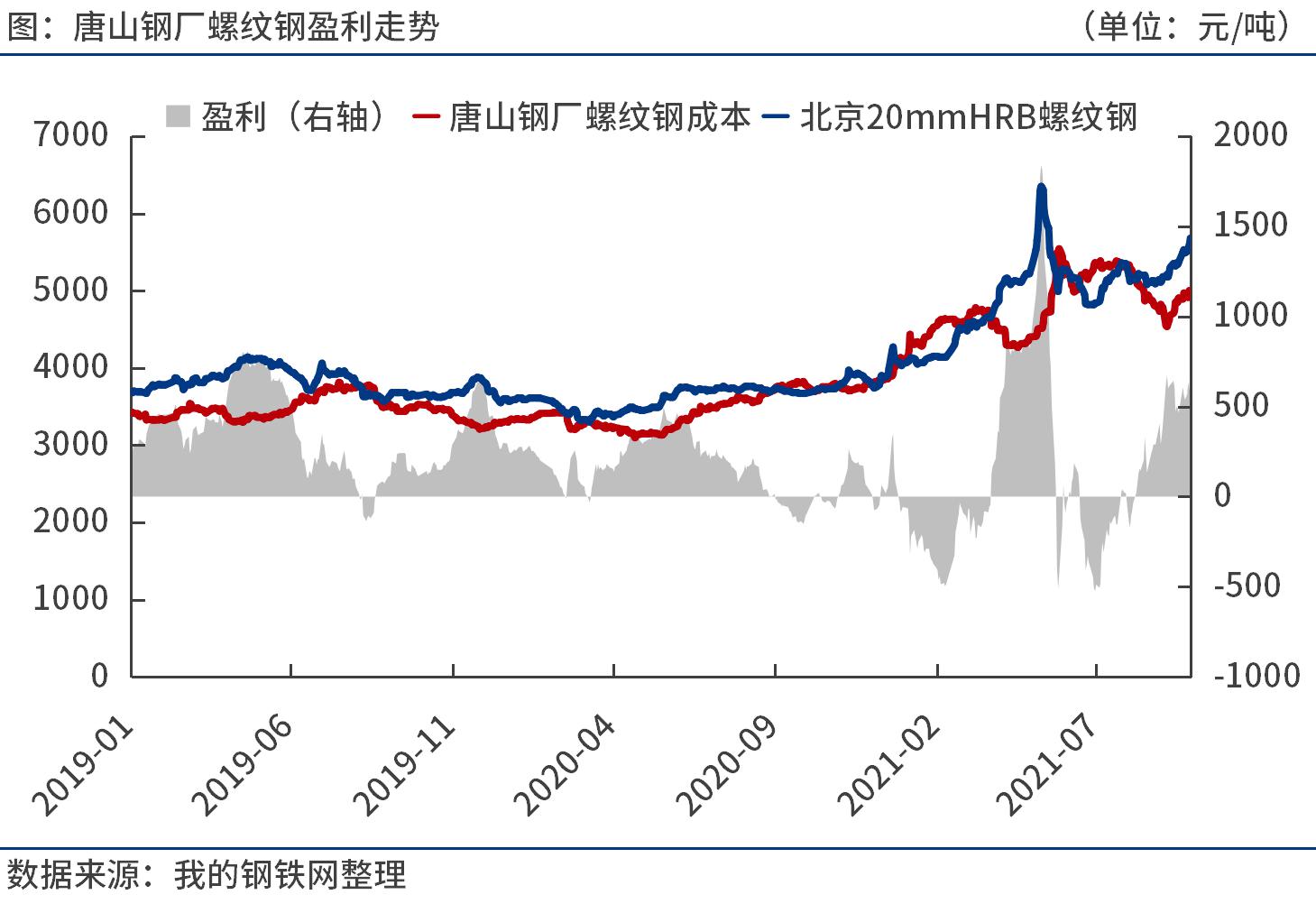

据笔者测算,尽管9月份煤焦价格大幅上涨,但得益于铁矿石价格大幅下跌,9月底唐山长流程钢厂螺纹钢吨钢毛利(成本不包含三项费用、折旧等)超过700元/吨。9月份多地钢厂限电限产,预计全国粗钢日均产量环比下降。10月份钢铁产量或仍受到抑制,关注各地电力供应情况。

由于我国经济下行压力加大,实体经济融资需求疲软,下阶段货币政策将维持流动性合理充裕,采取结构性宽信用,加快信贷投放尤其是对中小微企业的支持力度。在消费增长低迷、房地产投资放缓背景下,地方债发行正在加快,基建投资有望逐步改善。9月下半月,多地限电限产,钢铁产业链下游企业生产也受到一定冲击。如果电力供应紧张局面缓解,10月份钢材需求或阶段性回暖,但中期看仍将走弱。

综合来看,10月份国内电力供应松紧将对钢市供需产生较大扰动。短期内,在电力供应偏紧格局下,钢厂限产力度或大于下游企业,钢市呈现供小于求,钢价有望继续偏强运行。一旦电力供应偏松,钢厂生产恢复速度或快于下游企业,钢市供需错配格局有望修复,前期涨幅较大的建筑钢材价格或有调整压力。

以上就是关于“全国粗钢产量分析及10月预判”的全部内容,欢迎转发分享,谢谢